新《民促法》将于2017年9月1日起正式施行。相较于当前“原民促法”,新《民促法》对民办学校实施分类管理,明确划分为营利性和非营利性两类,进一步为促进民办教育的资本运作奠定了法律基础,将带动更多的资本进入教育行业投资,为整个民办教育行业的快速发展提供资本助力。

1.新民促法的主要变化及规定

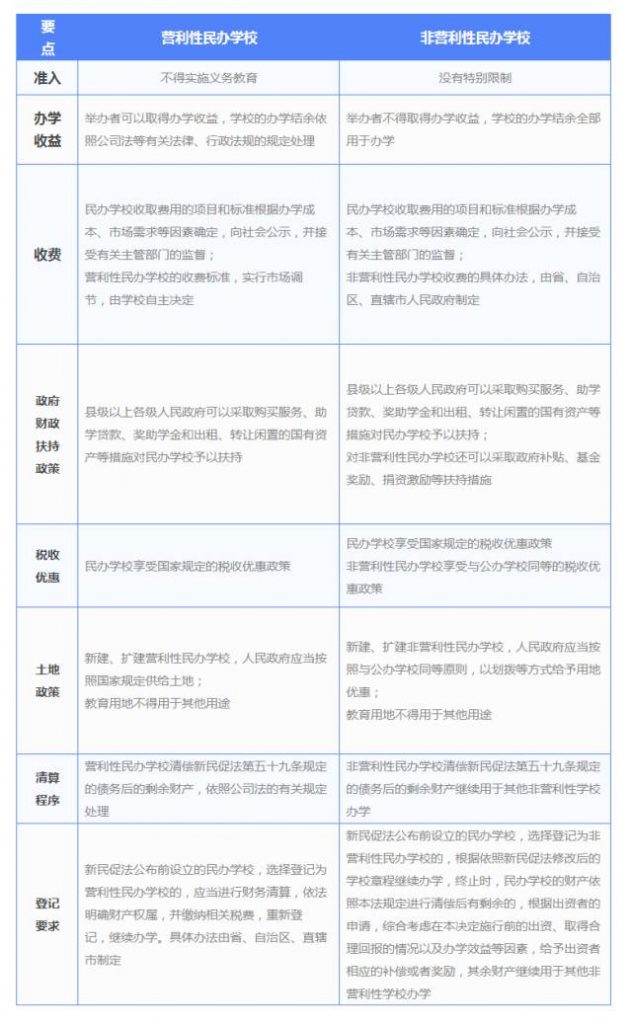

分类管理,明确提出“营利性”与“非营利性”

新《民促法》第十九条规定:“民办学校的举办者可以自主选择设立非营利性或者营利性民办学校。”可见,新《民促法》明确提出了对民办学校实施分类管理制度,将民办学校区分为“营利性”和“非营利性”两类。营利性与非营利性民办学校的主要差别如下:

取消 “合理回报”制度

原《民促法》的 “合理回报”规定比较模糊,执行现状较为混乱。合理回报制度已经偏离了立法本意,失去了其继续实施的意义,同时,也不利于监管部门对办学过程中有关资金流向的监管。

新《民促法》的规定,非营利性民办学校的办学结余将只能用于办学,“举办者不得取得办学收益,学校的办学结余应全部用于办学”。营利性民办学校的办学结余则依照《公司法》等有关法律、行政法规的规定处理。

在新民促法框架下,原有采取合理回报且拟继续寻求收益的民办学校举办者,可以选择设立营利性民办学校,以“股东”的形式获得收益。

建立分类登记制度

根据新《民促法》的规定,民办学校将按照营利性或非营利性实行分类登记制度。

○ 登记细则仍待公布

对于新《民促法》施行后新设立的民办学校,举办者可以自主选择登记为营利性或非营利性民办学校。但细则目前尚未公布。就具体的登记机关及登记流程,仍有待配套细则进一步出台。

根据目前披露的辽宁等一些省份的新《民促法》修订进度,我们理解,非营利性民办学校很可能继续保持民办非企业单位的形式,由民政部门负责登记;而营利性民办学校则可能转由工商部门进行登记。

○ 存量学校也需选择登记类别

对于新《民促法》公布前已设立的民办学校,需要选择登记类别:

登记为非营利性民办学校的 >> 需根据新民促法修改学校章程,继续办学。后续学校终止时,财产进行清偿后有剩余的,根据出资者的申请,综合考虑其在新民促法施行前的出资、取得合理回报的情况以及办学效益等因素,给予出资者相应的补偿或者奖励,其余财产继续用于其他非营利性学校办学。

登记为营利性民办学校的 >> 应当进行财务清算,依法明确财产权属,并缴纳相关税费,重新登记,继续办学。

2.可能面临的新问题

义务教育办学的困境

根据新《民促法》的规定,营利性民办学校禁止提供义务教育,民办学校中仅有非营利性民办学校可从事义务教育。同时,如上文所述,“合理回报”制度已被取消,通过“合理回报”实现收益的通道被禁。那么,对于目前已批准的民办义务教育学校,在今年9月新民促法正式实施后将面临两难的选择:要么将其重新登记为非营利性民办学校不再分配收益,要么彻底退出义务教育领域从事其他民办教育领域。

从这个角度而言,在民办义务教育范围内,新《民促法》进一步提高了民办义务教育学校的“公益性”要求。

现在新《民促法》尚未实施,可以把这种已经上市并通过VIE实现资本化的方式做成既定事实。

“为了谋求海外上市,宇华教育设计了精巧的VIE结构(协议控制)来提取利润:宇华教育在海外注册作为上市主体,又通过其在香港的子公司,在中国境内注册“外商独资企业”西藏元培信息科技管理有限公司。后通过协议安排,将旗下民办学校的利润,以服务费的方式,支付给西藏元培,从而间接流入宇华教育,实现股东分红。”

根据目前中国法律法规,合约安排支付服务费不被视为分派回报或利润。新民促法及相关细则,并不涉及对外商投资相关的VIE结构的约束,也并未禁止任何营利性或非营利性民办学校向企业支付服务费,或对此类服务费的金额加以任何限制。这是几家大型民办教育学校选择这样的方式继续实行营利性义务教育阶段。

新《民促法》实施后,之前举办的义务教育阶段学校,关停和改变属性不现实,继续扩大规模又风险太大,企业必然会伴随着纠结与焦虑,低成长性和高风险并存的状态,也注定不会是资本重点关注的对象。

营利性准入门槛的不确定性

根据新《民促法》规定,现有的民办学校如选择登记为营利性民办学校的,“应当进行财务清算,依法明确财产权属,并缴纳相关税费,重新登记,继续办学。具体办法由省、自治区、直辖市制定。”

由于目前国家和地方层面的具体实施细则尚未出台,不排除将来可能对拟登记为营利性的民办学校设置包括师资、办学条件、注册资本、教学用地在内的准入门槛。

若有关准入条件要求较高或不具备普遍适用性,则可能将许多民办学校依然挡在象牙塔之外,使其不得不继续采取当前业内 “曲线救国”的常见规避方式,背离本次修订的立法意图。

同时,无论是整体变更还是通过资产剥离的方式实现营利性设置,均仍可能存在一定政策障碍和风险,需在后续的实践中进一步探索。

“营利性改制”的成本考量

从新民促法的规定看来,转变为营利性民办学校、实行市场化运作,可能将给民办教育机构带来较高成本,从而成为民办教育机构在营利与非营利之间做出选择时的痛点。有关成本主要体现在如下方面:

○ 税务成本 >> 根据新民促法的规定,登记为营利性民办学校的,应当缴纳相关税费。就税费的具体缴纳标准、金额以及时间要求,目前尚待后续实施细则的出台。

○ 政策成本 >> 现有民办学校若选择登记为营利性民办学校,尤其需要考虑变更后在扶持政策层面的机会成本。一方面,原已取得的政府支持政策可能将不再享有,另一方面,营利性民办学校相较于非营利性民办学校所能享受的扶持政策将大大降低。

以下优惠政策仅能由非营利性民办学校享受:

非营利性民办学校享受与公办学校同等的税收优惠政策。

对非营利性民办学校还可以采取政府补贴、基金奖励、捐资激励等扶持措施。

新建、扩建非营利性民办学校,人民政府应当按照与公办学校同等原则,以划拨等方式给予用地优惠。

3.民办学校资本运作的春天?

近年来,民办教育企业在我国境内也成为资本追逐的热点行业之一,但是,由于受其“公益性”属性的限制,民办学校在境内资本市场的资本运作则面临一定障碍,A股市场上也鲜有以民办学校作为主体资产进行IPO或重大资产重组的案例,不少民办教育企业纷纷选择谋求境外资本市场上市。

新民促法“营利性”的落地,从一定程度上为后续民办学校的资本运作扫清了法律障碍,奠定了明确的法律基础。

值得注意的是,新民促法实施过程中“营利性”的落地程度以及后续监管机构对于民办学校企业资本运作的具体监管要求及把握,仍有待进一步的指导意见加以明确。

4.国外私立学校如何做?

日本

日本的民办教育很发达,1949年颁布了《私立学校法》,为私立学校的发展提供了可靠地制度保障。日本的私立学校法规定,非盈利私立学校必须由以捐赠行为设立学校法人举办。

该法允许学校法人从事法律限定的经政府审批并公布的“以获得盈利为目的的事业”。其盈利必须用于办学,且作为特别财务与私立学校分开。允许非营利的学校法人举办可以营利的企业,以将营利所得补助私立学校。

美国

美国私立学校举办者大都是捐资办教者,把教育作为一项慈善和社会公益事业,不要求回报。学校的积累用于学校的再发展。私立学校分营利与非盈利(纳税学校与免税学校)。要求营利性私立学校定期更新许可证,政府主要工作之一是接受和处理消费者(学生)投诉,保护他们的利益。

有些州,还设立专门基金用于在学校关闭时补偿学生的学费损失。美国绝大多数学校是非营利学校,可向联邦政府申请免税。营利性私立学校多为培训机构,必须缴纳所得税和财产税。学费是私立学校主要和最稳定的来源,美国对私立学校控制最严的就是财务,检查学校的手指是否清楚。

荷兰

荷兰70%的中小学是由宗教和私人教育机构举办的,许多学校的经费全部或者部分是由政府提供。荷兰宪法规定,公立学校与私立学校、私立学校的学生与公立学校的学生享有同等待遇。

对于教育机构能否盈利,由学校自己选择:如果注册为营利机构,那就按章纳税;注册非营利就没有纳税义务,学校的积累都要投入学校的发展。对于选择营利,一旦有了利润,把利润用于个人收入分配时,向政府上交40%作为税费。